सोचिए, अगर पैसे (Money) नहीं होते तो हम बाजार से सामान कैसे खरीदते? शायद हमें गेहूं के बदले जूते देने पड़ते! प्राचीन काल में ऐसा ही होता था। इस अध्याय में हम मुद्रा के इतिहास से लेकर आज के आधुनिक बैंकिंग सिस्टम और लोन (Credit) के जाल को समझेंगे।

1. मुद्रा: विनिमय का एक माध्यम (Money as a Medium of Exchange)

पैसे के आविष्कार से पहले लोग ‘वस्तु विनिमय प्रणाली’ (Barter System) का इस्तेमाल करते थे।

क्या था: चीजों की अदला-बदली। (जैसे- जूता बनाने वाला गेहूं के बदले जूते देता था)।

समस्या: इसमें ‘आवश्यकताओं का दोहरा संयोग’ (Double Coincidence of Wants) होना जरूरी था। यानी, जूता बनाने वाले को ऐसे किसान को ढूंढना पड़ता था जिसे जूतों की जरूरत हो और जिसके पास देने के लिए गेहूं हो। यह बहुत मुश्किल काम था।

समाधान: मुद्रा (Money) ने इस समस्या को खत्म कर दिया। अब जूता बेचने वाला जूते बेचकर पैसे लेता है और उन पैसों से गेहूं खरीद लेता है। चूंकि यह लेन-देन में मध्यस्थ का काम करती है, इसे ‘विनिमय का माध्यम’ कहते हैं।

2. मुद्रा के आधुनिक रूप (Modern Forms of Money)

आज की मुद्रा पुरानी मुद्रा (सोने, चांदी या तांबे के सिक्के) जैसी नहीं है।

करेंसी (Currency): कागज के नोट और सिक्के।

यह किसी कीमती धातु से नहीं बने हैं, फिर भी इनका मूल्य है क्योंकि देश की सरकार इन्हें प्राधिकृत (Authorize) करती है।

भारत में केंद्र सरकार की तरफ से भारतीय रिजर्व बैंक (RBI) नोट जारी करता है। कानून के मुताबिक, कोई भी व्यक्ति रुपयों में भुगतान लेने से मना नहीं कर सकता।

बैंक निक्षेप (Deposits with Banks): लोग अपनी अतिरिक्त नकदी बैंकों में जमा करते हैं। बैंक इस पर ब्याज (Interest) देते हैं।

मांग जमा (Demand Deposit): चूंकि बैंक खाते में जमा पैसे को हम कभी भी (On Demand) निकाल सकते हैं, इसे मांग जमा कहते हैं।

चेक (Cheque): यह एक कागज है जो बैंक को आदेश देता है कि किसी व्यक्ति के खाते से एक खास रकम दूसरे व्यक्ति को दी जाए। चेक के जरिए बिना नकद (Cashless) लेन-देन संभव है।

3. बैंकों की ऋण संबंधी गतिविधियां (Loan Activities of Banks)

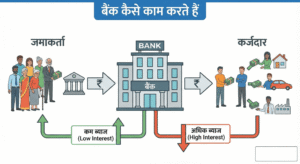

क्या आपने कभी सोचा है कि बैंक हमारे जमा पैसों का करते क्या हैं?

15% नियम: बैंक कुल जमा रकम का केवल एक छोटा हिस्सा (भारत में लगभग 15%) अपने पास नकद रखते हैं ताकि जमाकर्ताओं को पैसा वापस कर सकें।

बाकी 85%: बैंक बाकी बचे पैसे को ऋण (Loan) देने के लिए इस्तेमाल करते हैं।

बैंक की कमाई: बैंक कर्ज लेने वालों (Borrowers) से ज्यादा ब्याज लेते हैं और जमा करने वालों (Depositors) को कम ब्याज देते हैं। इन दोनों ब्याजों का अंतर (Spread) ही बैंक की मुख्य कमाई है।

4. साख (Credit) की दो स्थितियां

‘साख’ का मतलब है ऋण (Loan)। ऋण किसी के लिए वरदान हो सकता है और किसी के लिए अभिशाप।

सकारात्मक भूमिका (सलीम की कहानी): सलीम को त्योहार के सीजन में 3000 जूते बनाने का ऑर्डर मिलता है। वह लोन लेकर कच्चा माल खरीदता है और काम पूरा करके लोन चुका देता है। यहाँ लोन ने उसकी कमाई बढ़ाई।

नकारात्मक भूमिका / कर्ज-जाल (स्वप्ना की कहानी): स्वप्ना खेती के लिए कर्ज लेती है, लेकिन फसल कीड़ों ने बर्बाद कर दी। वह कर्ज नहीं चुका पाती और उसे अपनी जमीन का एक टुकड़ा बेचना पड़ता है। इसे ‘कर्ज-जाल’ (Debt Trap) कहते हैं—ऐसी स्थिति जिससे निकलना बहुत मुश्किल होता है।

5. ऋण की शर्तें (Terms of Credit)

हर लोन की कुछ शर्तें होती हैं, जिन्हें ऋण की शर्तें कहा जाता है:

ब्याज दर (Interest Rate): जो मूल रकम के साथ चुकानी होगी।

समर्थक ऋणाधार (Collateral): यह ऐसी संपत्ति है (जैसे- जमीन, गाड़ी, मकान, पशु) जिसका मालिक कर्ज लेने वाला है। वह इसे बैंक के पास ‘गारंटी’ के तौर पर गिरवी रखता है। अगर वह लोन नहीं चुकाता, तो बैंक इसे बेचकर पैसा वसूल सकता है।

आवश्यक कागजात (Documentation)।

भुगतान का तरीका (Mode of Repayment)।

6. भारत में ऋण के क्षेत्रक: औपचारिक vs अनौपचारिक

भारत में लोग दो तरह की जगहों से कर्ज लेते हैं:

| औपचारिक क्षेत्रक (Formal Sector) | अनौपचारिक क्षेत्रक (Informal Sector) |

| स्रोत: बैंक और सहकारी समितियां। | स्रोत: साहूकार, व्यापारी, मालिक, रिश्तेदार, दोस्त। |

| निगरानी: इनकी कार्यप्रणाली पर RBI नजर रखता है। | निगरानी: इनकी निगरानी करने वाली कोई संस्था नहीं है। |

| ब्याज: ब्याज दर कम और निश्चित होती है। | ब्याज: ब्याज दर बहुत ऊंची (मनमानी) होती है। |

| लक्ष्य: सामाजिक कल्याण और लाभ दोनों। | लक्ष्य: केवल लाभ कमाना। |

| नुकसान: कागजी कार्रवाई (Paperwork) ज्यादा होती है, गरीब डरते हैं। | नुकसान: अनुचित तरीकों से वसूली करते हैं, कर्ज-जाल में फंसाते हैं। |

समस्या: भारत के ग्रामीण परिवारों का लगभग 48% कर्ज अभी भी अनौपचारिक स्रोतों से आता है, जिससे वे गरीबी से बाहर नहीं निकल पाते।

7. स्वयं सहायता समूह (Self Help Groups – SHGs)

गरीबों (खासकर महिलाओं) को बैंकों से लोन नहीं मिलता क्योंकि उनके पास समर्थक ऋणाधार (Collateral) नहीं होता। इसका समाधान SHG है।

बनावट: इसमें एक ही गांव के 15-20 लोग (ज्यादातर महिलाएं) होते हैं जो नियमित रूप से मिलते हैं और बचत करते हैं (₹25 से ₹100 तक)।

लोन: सदस्य अपनी जरूरतों के लिए समूह से छोटा कर्ज ले सकते हैं। ब्याज दर साहूकार से बहुत कम होती है।

बैंक से लिंक: अगर समूह नियमित बचत करता है, तो कुछ साल बाद बैंक उस समूह के नाम पर लोन दे देता है (बिना किसी कॉलेटरल के)।

सामाजिक लाभ: बैठकों में महिलाएं स्वास्थ्य, पोषण और घरेलू हिंसा जैसे मुद्दों पर भी बात करती हैं। इसलिए SHG को “ग्रामीण गरीबों का बिल्डिंग ब्लॉक” कहा जाता है।